作家:苏杭

出品:洞悉IPO

上世纪末至本世纪初,公有制企业改制的波澜下,催生了不少如今在业内举足轻重的大公司。

近日,国内主要的尼龙6家具出产商,海阳科技股份有限公司(以下简称“海阳科技”)谋求沪市主板IPO。

然则,海阳科技却存在毛利率、利润逐年下滑,家具供应面对结构性多余,钞票欠债率飙升、偿债能力弱于同行等问题,此外皮改制进程中不少“被隐没”的历史职工激动,似乎也对公司存在某种不悦。

01

毛利率逐年下落

家具供应结构性多余

海阳科技系国内从事尼龙6系列家具研发、出产和销售的主要企业之一。照旧酿成集切片、丝线以及帘子布竣工的尼龙6系列家具体系,其中帘子布分为尼龙6帘子布、涤纶帘子布和尼龙66帘子布。

家具中切片系列等闲散用于工程塑料、纺丝、薄膜行业等;丝线系列主要用于远洋捕捞渔网、绳缆及户外失业家具等;帘子布系列主要用于斜交胎、半钢子午胎、重载重型卡车轮胎、工程轮胎、航空轮胎等。

结果现在,海阳科技已与巴斯夫、帝斯曼、朗盛、金发科技、华鼎股份、艾菲而、正新集团、中策橡胶、玲珑轮胎、森麒麟等国表里驰名大型化工、化纤、轮胎企业在刊行东谈主主要家具畛域开展恒久贯串。

左证中国橡胶工业协会发布的《中国橡胶工业年鉴》,2020年及2021年,海阳科技在尼龙帘子布行业中联结两年排行第三,在尼龙6帘子布行业中联结两年排行第二;左证华瑞信息《2022锦纶产业链年报》统计的2022年度尼龙6家具国内产量蓄意,海阳科技尼龙6切片国内市集占有率约为5.95%。

不外,尽管行业排行靠前,但近几年海阳科技的利润却与收入违抗离。

2021年-2023年及2024年上半年(“讲述期”),海阳科技买卖收入呈现握续增长态势,区分为39.47亿元、40.67亿元、41.13亿元和27.42亿元,尽管增速较低,但仍督察增长。

同期净利润区分为2.82亿元、1.67亿元、1.40亿元及8124.72万元,2022年、2023年区分同比下落41.05%、15.90%。

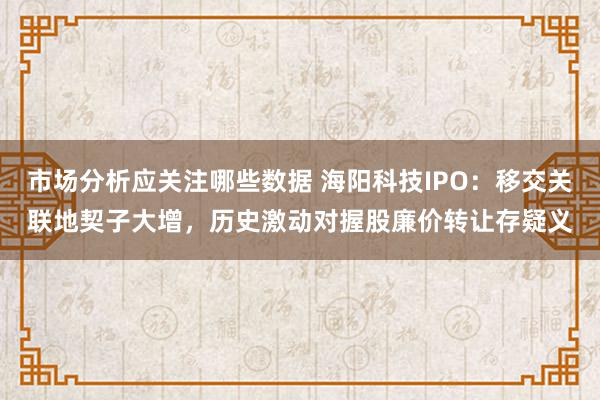

毛利率下落是穷困原因。讲述期内,海阳科技主买卖务毛利率区分为15.05%、10.37%、8.12%和7.83%。

招股书涌现,跟着尼龙行业竞争的迟缓加重,以及天下经济发展不踏实带来下贱需求的波动,进而导致主买卖务家具毛利率存在一定波动。

尽管同行业可比公司的同期毛利率也有所下落,但除恒申新材(000782.SZ)外,下落幅度均未达到海阳科技的进度,且2024年上半年已均略有回升,仅海阳科技一降再降。

图片来源:海阳科技招股书

跟着国内新建的尼龙6产能迟缓开释,联系竞争或将愈发横蛮。化工行业询查机构中国化信2025年3月发布的讲述涌现,2024年天下PA6(PA:聚酰胺,即尼龙)产量约756万吨,行业平均开工率66%,行业竞争呈现横蛮态势。

改日5年天下PA6产能增长主要在中国地区。结果2025年3月,国内PA6拟在建面孔共有9个,建设范围所有这个词203.4万吨/年,若一起在建拟建面孔按磋议投产,预测到2028年总产能或将达到928万吨/年,行业开工率将降到73%陡立。

结构性供应多余突显,改日产能多余加重,或将进一步压制盈利空间。

02

关联方应收单子飙涨

未全面流露同行竞争信息

讲述期内,海阳科技钞票欠债率区分为53.20%、48.80%、56.70%及61.21%,逐年攀升且高于同期同行业可比公司平均值43.61%、43.00%、50.00%及45.68%,流动比率、速动比率等主要偿债能力方针也均低于同行业可比公司平均水平。

然则海阳科技却在招股书中暗意,公司处于业务安适发展、产销范围逐年提高的阶段,积极通过客户销售回款、激动增资等样式裁减公司的流动性风险,公司的钞票欠债率呈下落趋势,不知是从那处得回的论断。

钞票欠债率较高,存货及应收账款高企是穷困原因之一。

讲述期各期末,海阳科技存货余额区分为3.52亿元、3.77亿元、4.40亿元和6.08亿元,区分占同期流动钞票的29.84%、31.20%、28.49%和29.51%。

同期,其应收账款余额区分为3.21亿元、4.35亿元、5.52亿元和6.96亿元,占当期买卖收入的比例区分为8.12%、10.69%、13.43%和12.69%。

讲述期内,海阳科技的收现比区分为0.61、0.62、0.66及0.52,恒久低于1。

然则,海阳科技的现款流却能保握正向流入,讲述期各期规划行动产生的现款流量净额区分为2.06亿元、2.17亿元、3.38亿元及-4564.53万元。

鄙人搭客户占用海阳科技现款流的同期,海阳科技也占着上游供应商的。

讲述期各期,海阳科技移交账款区分为2.62亿元、2.33亿元、2.08亿元及2.90亿元;移交单子区分高达2.53亿元、3.00亿元、8.30亿元及9.67亿元。

其中尤以移交关联方恒申控股集团有限公司(以下简称“恒申集团”)过火子公司的移交单子为主,区分占应收单子总数的88.07%、85.13%、86.95%及90.65%。

恒申集团除了是海阳科技最大供应商——讲述期内采购额区分占总采购额的39.00%、34.93%、36.30%及42.57%,照旧公司第五大激动,握股7.84%。

不外,恒申集团也并非只会为公司“提供匡助”,偶尔也会“添添堵”。

2024年1月12日,恒申新材(曾用名好意思达股份)公告公司将进行定增,定增完成后,福建力恒投资有限公司(“力恒投资”)握有恒申新材(000782.SZ)23.36%的股权,成为公司的第一大激动及控股激动。

恒申新材主营锦纶6切片的出产与销售、纺丝、真挚、印染,是被海阳科技写进招股书的“同行业可比公司”。

力恒投资则是恒申集团的障碍全资子公司,也就意味着恒申新材成为了恒申集团限制的子公司。然则在最新的招股书中,海阳科技却未见流露联系同行竞争信息。

03

职工廉价退股存疑义

海阳科技的历史最早可记忆至泰州市合成纤维厂,后改名为泰州市帘子布厂。

1993年5月,经泰州市东谈主民政府和南化集团公司批复欢喜,泰州市帘子布厂合座并入南化集团,改名为南化集团泰州化纤公司,并于2006年进行了改制。

改制之初,由48名激动代表代握其他本色激动的股权,1073名本色出资东谈主交付陆信才等48东谈主代其握有的股权。

海阳科技前身海阳有限于2006年设立,至2018年技能,海阳有限的职工握股份额被自职工激动和往届工会主席之间屡次来往转让,大齐情况下转让价钱为1元/1元注册成本、最高不外1.8元/1元注册成本。

仅2018年12月,242名职工激动退股时以4.0元/1元注册成本的价钱将所握股份转让给机构投资者。

结果现在,海阳科技除本色限制东谈主外径直握股的当然东谈主仅剩82名,职工握股平台赣州诚友、赣州锦泽区分有27名、40名个东谈主激动。

好多历史激动概念对此心存不悦。

2022年7月,海阳科技交付讼师事务所通过报纸发布公告等样式代为斟酌历史激动,部分历史激动暗意对当初退股的合感性和正当性有疑义,不肯经受访谈。

自后,海阳科技鉴于疑义激动东谈主数较多,退股历史激动退股事实及法律适器用有高度相同性,为不息股权疑义的同期尽可能幸免与历史激动之间的打破,选择3名已退股历史激动当作示范性案例拿告状讼,一审及随后的上诉均宣告3名历史激动败诉,认定其不具有海阳科技激动经验。

海阳科技暗意,联系股权转让的规章经激动会有筹划通过,并未违反《公王法》等法律律例的条目,不存在挟制/免强职工退股,且退股价钱均不低于其入股价钱。不管是握股职工是否经受激动领会过的股权转让价钱转让股权,照旧存在海阳有限职工退股价钱低于上年度每股净钞票的情形,均为职工自主量度后的真正自觉的真理暗意。

2023年11月29日及2024年5月27日,泰州市东谈主民政府及江苏省东谈主民政府先后对海阳科技当下握股情况的正当合规性进行了证明。

既然是职工真正真理暗意,何来“较多”职工存疑义的情况,握股职工又是怎么经受比上年度每股净钞票还低的转让价钱,股权在职工实时任工会主席间来往屡次转让主张又为何?

个中内情梗概只可隐入历史的尘烟。